前回の続きまして、今回の記事では居住者と非居住者の課税所得金額の計算についてご紹介させていただきます。

1. 非居住者

非居住者の課税所得範囲はベトナム国内で生じた所得(国内源泉所得)になります。

所得税額 = 給与所得 x 20%(税率)

2. 居住者

居住者の課税所得範囲はすべての所得(全世界所得)になります。

2.1 労働契約期間は3ヶ月未満

所得税額 = 給与所得 x 10%(税率)

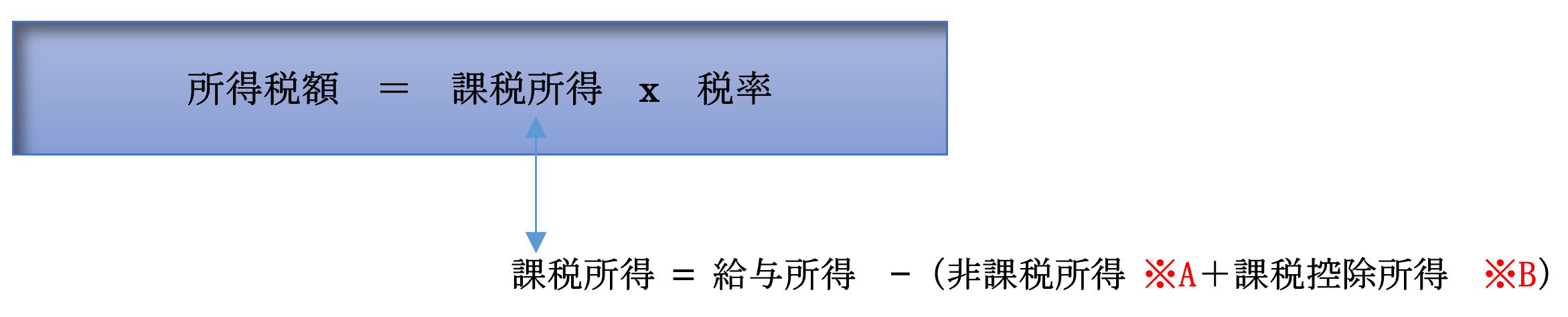

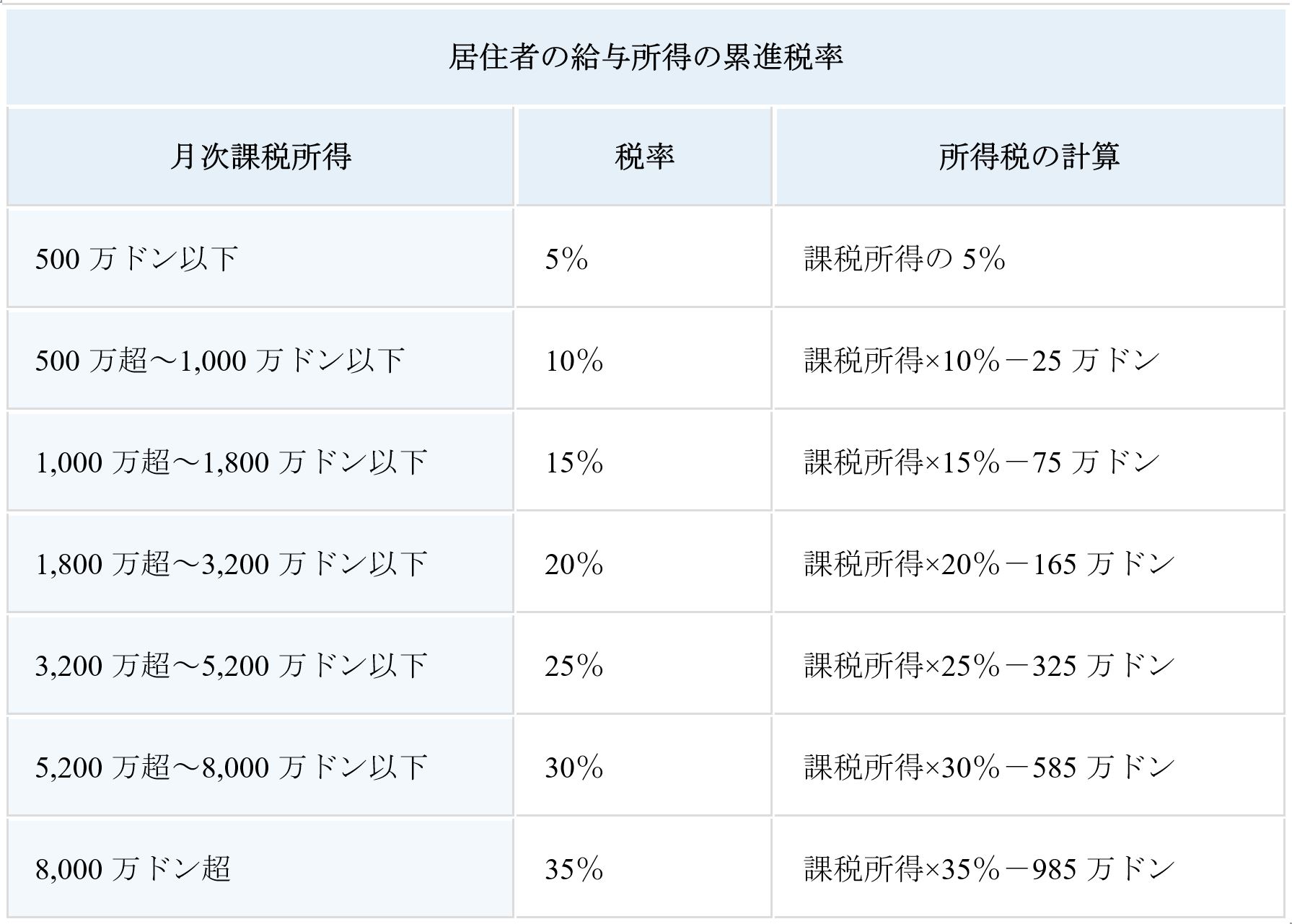

2.2 労働契約期間は3ヶ月以上:累進課税(最大35%)

※A 非課税所得はこちらのリンクをご参照下さい。

https://www.jetro.go.jp/ext_images/jfile/country/vn/invest_04/pdfs/vn9C020_syotokuzei_hikazeisyotoku.pdf

※B 課税控除所得

- 基礎控除: 月900万ドン。

- 扶養控除

- 社会保険料控除

以上、ベトナムにおいて外国人の個人所得税についてご紹介しました。ご覧いただきありがとうございます。